Se desmontan como una bomba activada y con el contador corriendo. Salvador Distéfano es uno de los economistas más claros y sensatos del país. Y da su visión de cómo salir adelante

Dicen que Sócrates en la muy antigua Grecia inició el camino de la civilización occidental. Para explicar algunas cuestiones recurría a un supuesto diálogo entre un alumno (o discípulo) y el maestro (hoy lo llamarían coach). Y en una manera dinámica el diálogo en sí se constituía en la manera de ir enseñando.

Las Leliq son papelitos (letras) firmados por el BCRA que les da a los bancos privados a cambio de su dinero. Les paga más interés que los plazos fijos. Y así el país se inunda de pesos

Salvador Distéfano es un señor rotundo que suele aparecer en la tele y tiene columnas en casi todos los diarios y sitios web especializados. En un mundo lleno de economistas y especialistas en finanzas ¿cuál es su plus? La sencillez para explicar.

En este caso, una cuestión compleja como las Letras de Liquidez (Leliq) se constituyen en un verdadero peligro para la existencia del país y su economía aparece explicado para que más gente pueda entenderlo.

Bienvenido a la explicación socrática.

Creo que el camino es cambiar deuda externa por interna, capitalizar el Banco Central, pagar importaciones, no tener déficit y retirar los pesos del mercado, es el camino para estar mejor.

Se habla mucho de las leliq, pero conviene pensar cuál fue su origen.

¿Cómo se formaron las leliq?

El Banco Central en varias oportunidades se vio obligado a tomar deuda de la tesorería del Estado que la compró con dólares y con pesos. Tenés que saber que en el activo del Banco Central hay una tenencia de títulos públicos por el equivalente a U$S 114.064 millones. Esto implica que entregó a la tesorería dólares y pesos.

¿Qué tiene que ver eso con las leliq?

Nada, pero tengo que comentarte algunos aspectos salientes del balance del Banco Central que te permitirán comprender el problema de las leliq.

Sigamos. El Banco Central también le realiza adelantos a la tesorería en pesos y están registrados en el activo del balance del Banco Central como si fuera un préstamo y suma la friolera de U$S 11.589 millones.

¿Y las leliq?

El BCRA ha distribuido dividendos a la tesorería, con el fin de ayudar a financiar su déficit fiscal. Esta emisión inyectó dinero al mercado.

Me está poniendo nervioso ¿Y las leliq?

Sin gritos. Tanta emisión de pesos para distribuir utilidades, adelantar fondos a la tesorería u otorgar financiamiento a la tesorería, dejó una gran cantidad de pesos en el mercado que, de no mediar su absorción, habrían generado un daño colateral en la economía.

Porque, si se deja una gran cantidad de pesos en el mercado, dichos pesos irán en busca de bienes de cambio, activos o dólares, y esto impulsaría los precios a la suba.

¿Qué hizo el Banco Central?

Los sacó del mercado, vía la colocación de letras denominadas leliq, y algunos instrumentos adicionales como pases, entre otros.

¿Cómo sacó el BCRA los pesos del mercado?

Llamó a los bancos, les pidió que dejaran pesos en las arcas del Banco Central, y les dio leliq, pases u otros instrumentos y, como contraprestación por tomarlos les pagó una tasa similar a la que los bancos le pagan a los clientes por dejar sus depósitos a plazo fijo.

¿Estas letras están en el pasivo del BCRA?

Correcto, en el pasivo del Banco Central está registrada la base monetaria, que es la cantidad de moneda que hay en el mercado más los encajes y suma $ 7,7 billones, y las letras (leliq más pases y otros) que antes mencionamos que son remuneradas y suman $ 25,2 billones.

¿Cuánto se pagan por las letras remuneradas?

Por las leliq se paga una tasa efectiva del 254,8% anual, mientras que por los pases se paga una tasa del 231,4% anual.

Las letras son 3,3 veces la base monetaria

Correcto, la base monetaria es un pasivo no remunerado, por la base monetaria no se paga interés, en cambio las leliq, pases y otros son remunerados y crecen a una velocidad exponencial.

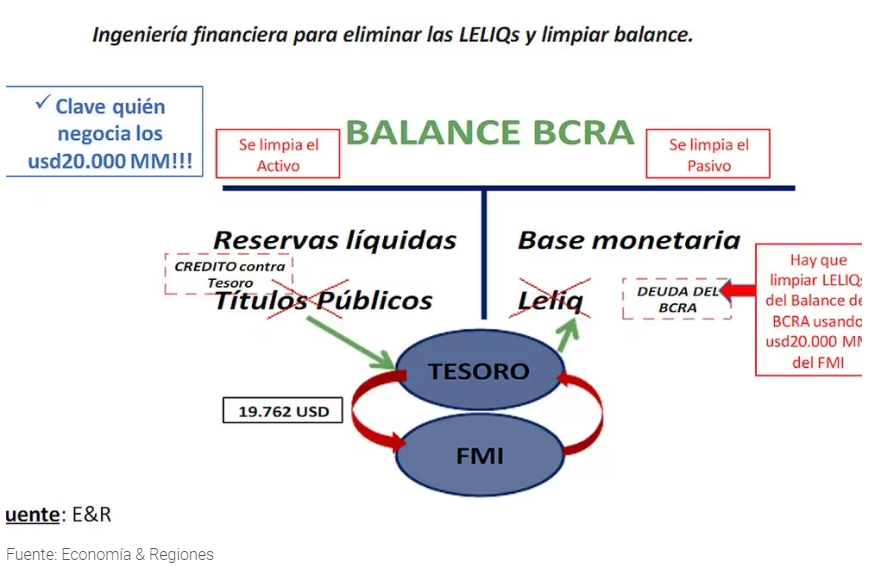

¿Cómo se eliminan las leliq y otros?

Muy fácil, en primer lugar, el próximo gobierno debería ajustar el tipo de cambio. Hoy no se puede seguir con un tipo de cambio en $ 358,5 para la importación, un tipo de cambio en $ 650 para la exportación y un dólar futuro diciembre en $ 800.

Creemos que para diciembre el dólar debería estar en torno de este último valor, si ello ocurre las letras y pases que están en $ 25,2 billones, a un dólar de $ 800 serían un total de U$S 31.500 millones.

¿Qué pasa si se devalúa con los que tienen plazo fijo?

¿Si devalúas estafas a los que tienen plazo fijo? Te aviso que los van a estafar, más que expresar tu indignación avísales que se pasen a otro activo.

¿Cómo se resuelve el tema de las leliq?

La tesorería tendría que ir en busca de un crédito por el equivalente a U$S 30.000 millones, con ese dinero debería cancelar una deuda por igual al valor con el Banco Central. Esto implica que en el activo del Banco Central disminuirá la partida de títulos públicos y subirá la partida de reservas. De esta forma el Banco Central tendría los dólares suficientes para respaldar más pesos en la economía.

¿Entonces?

El Banco Central tomaría dos caminos, el primero sería con dichos dólares cancelar la deuda de los agentes económicos con sus acreedores del exterior. Esto implicaría cancelar la deuda de la importación de bienes de acreedores no relacionados que rondaría los U$S 18.000 millones, y obligaría a que los importadores le lleven pesos al Banco Central. Si el tipo de cambio está en $ 800 la cantidad de pesos rondaría los $ 14,4 billones, que deberían desaparecer del mercado. Esto implica romper los pesos y que nunca más vuelvan al circuito.

¿Habría menos pesos en la economía?

Correcto. En muchos casos los importadores tienen plazos fijos, que saldrían de los bancos para pagarle al Banco Central, por carácter transitivo caerían los pasivos remunerados como las leliq y otros.

El BCRA recibe dinero de bancos y paga una tasa de 254% anual. Ese dinero (o el que se imprime) es el que se mueve. Pero cuando vence esa letra (leliq) el problema vuelve a empezar

¿Qué pasaría con los U$S 12.000 millones restantes?

Muy simple: el Banco Central podría ponerlos a disposición del mercado, para vender dichos dólares, pero paralelamente destruir los pesos que ingresen al Banco Central. Las leliq deberían desaparecer del balance del Banco Central, y ese dinero volver a los bancos.

¿Qué sucedería?

Como la tasa de interés se debería formar en un mercado libre, si hay menos pesos la tasa subiría, y si hay más pesos la tasa bajaría, con lo cual el libre juego de la oferta y la demanda haría su trabajo.

¿Qué debería lograr Milei para que los bonos argentinos pasen de valer 35 a 100 dólares?

Las leliq, pases y otros son un exceso de emisión que se realizó durante muchos años en la Argentina, nacieron después de la crisis del año 2001 y adoptaron varios nombres, para llamarse hoy leliq. Todos los gobiernos la utilizaron, abusaron y realizaron un desmanejo de este instrumento.

El exceso de emisión se produjo porque los déficits de la tesorería fueron muy elevados desde el año 2011 a la fecha. El déficit fiscal es el padre de las leliq.

Para terminar con las leliq, primero hay que terminar con el déficit fiscal. De esa forma el Banco Central no volverá a emitir dinero sin respaldo (debería prohibirse por ley). Esto estabilizará el stock de leliq. En segundo lugar, hay que proceder a capitalizar el Banco Central, llevando adelante una tarea de desendeudamiento del ente rector y dándole liquidez para que tenga herramientas para erradicar las leliq, pases y otros, para siempre del mercado argentino.

¿Esa es la salida, piensa usted?

Exacto. Este cambio de endeudamiento, pasando deuda interna a externa, y en el camino honrar las deudas comerciales con el exterior, sería una jugada brillante para restablecer los lazos comerciales de Argentina con el mundo, y sacarnos de encima el problema de las leliq.

Para que todo esto sea posible, es fundamental terminar con el déficit fiscal, de ahora y para siempre. Si Javier Milei logra llevar adelante estas medidas, tendrá asegurado años de estabilidad monetaria a futuro, bajos niveles de inflación y alto crecimiento económico.

No es la dolarización, ni la eliminación del Banco Central, es gestionar mejor la deuda argentina, capitalizar el Banco central, no tener más déficit fiscal, nunca más emitir pesos sin respaldo, y ganar confianza para que los argentinos demanden la moneda nacional.

Si Javier Milei logra esto, los títulos públicos que hoy valen U$S 35 volverán a valer U$S 100, caerá el riesgo país, llegará la inversión, el crédito hipotecario, crecimiento económico y pleno empleo. Si lo logra, se quedará 8 años en la Casa Rosada, y pasará a la historia.

Salvador Distéfano

(columna publicada en Perfil el 28 de noviembre)